![[中信建投金融]好意思联储降息: 更高的末端利率水平, 群众银行业出路可期](/uploads/allimg/240924/241309300103X5.jpg)

贫乏教导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中顺应《证券期货投资者顺应性解决观念》规矩的机构类专科投资者参考。因本订阅号暂无法建设走访停止,若您非中信建投客户中的机构类专科投资者,为适度投资风险,请您取消矜恤,请勿订阅、经受或使用本订阅号中的任何信息。对由此给您酿成的未便示意歉意,感谢您的剖判与合营!

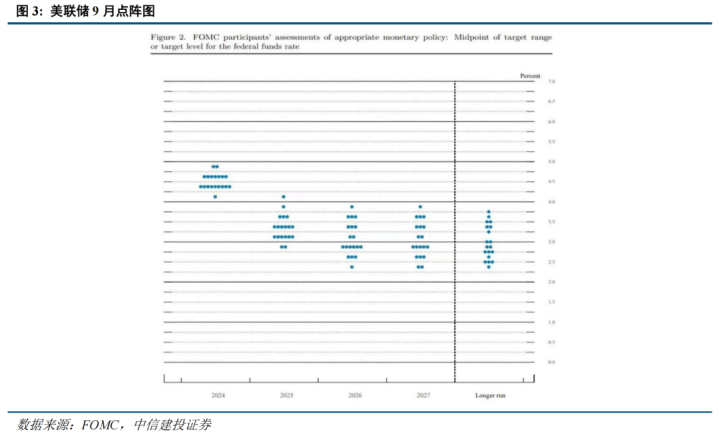

事件:9月19日,好意思联储将联邦基金利率观念区间下调50个基点至4.75%-5.00%。最新点阵图自满,2024年至2026年联邦基金利率预期中值差异为4.4%、3.4%、2.9%。

中枢不雅点:

好意思联储本次小心性降息50bps,旨在“经济软着落+和缓迈向中性利率”,且末端利率在3%阁下,高于疫情前的利率水平。这种情况下,行将到来的降息周期对群众银行举座是正面的。短期上,降息后信贷需求复苏、进款成本改善,钞票解决增长等积极成分,疏通利率对冲,不错对消降息的负面影响。始终来看,3%的末端利率意味着豪阔的贷款订价、更繁荣的信贷需求及更优的资产质地。瞻望改日群众银行业的筹划环境将好于上一个十年。优质群众银行概况杀青功绩和分成的肃肃性,具备成就价值。

简评:

1、好意思联储超预期降息50bps,缓解市集关于经济衰败的悲不雅预期,瞻望现在“经济软着落+和缓迈向中性利率”仍是战略观念。本次好意思联储大幅降息50bps,降幅超出预期。但从鲍威尔言语来看,好意思联储更但愿将本次的降息界说为小心性降息或者赔偿性降息(对7月未降息的赔偿),而非此前边对经济衰败压力的大幅降息节律。鲍威尔在发言中一再强调,面前好意思国经济韧性、行状市集仍较强,本次降息更多的是为了“控通胀”和“稳行状、防风险”杀青更好的平衡,从而守护面前较好的经济运行情况和劳能源市集的强度。此外,鲍威尔也标明不但愿市集线性外推降息节律,后续将“边走边看”渐近式降息,降息50bps并非新的“递次”。要是经济不竭保握肃肃,就将顺应放缓降息递次。总的而言,咱们合计好意思联储本次降息仍所以“经济软着落+和缓迈向中性利率”的战略观念为中枢,从而阻拦市集对经济平直参加衰败周期的悲不雅预期。经济软着落+和缓降息的配景下,既能有用缓解外洋银行业由于经济衰败悲不雅预期而产生的估值压制,也对银行业基本面影响有限。

从基本面而言,行将到来的降息周期对群众银行而言举座是正面的:面前的高利率环境极大阻拦了信贷需求,握续的高利率环境对净息差也有负面影响,因为战略利率高位企稳,企业假贷成本已处于近20年来的高点,贷款利率很难不竭提高,但进款如期化和利率提高的趋势却在不停深刻。通过对利率风险敞口的对冲,群众银行业(如渣打、汇丰等)照旧为改日2-3年降息周期中的负面影响作念了充分准备。但降息后,信贷需乞降经济步履将会复苏,进款如期化和成本上升趋势将会逆转,钞票解决中收将会增长,这些积极成分疏通利率风险对冲,足以对消降息进程中的负面影响。因此,现在外洋银行业愈加期待战略利率水平徐徐回落至合理位置,而面前好意思联储稳经济+渐进式降息的表态将是较为逸想的发展环境。

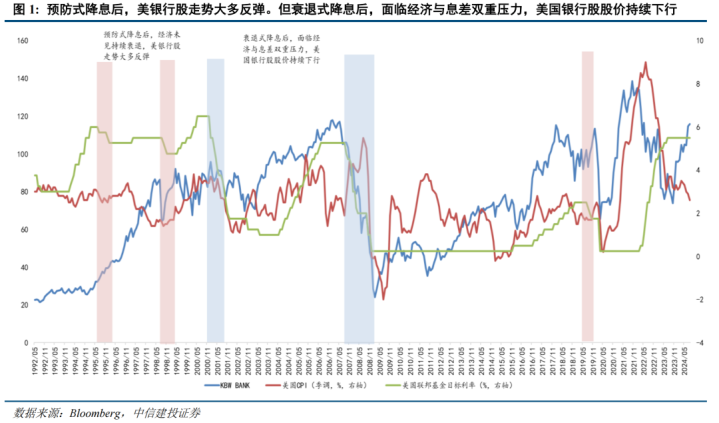

从估值来看,未见彰着经济衰败的小心性降息后,对银行股估值一般相对故意。以好意思国银行业为例,1995年7月、1998年9月,好意思国在CPI蓄意相对沉稳的情况下小心性的贯穿三次降息25bps,好意思国KBW银行指数在已而下调后握续回升。若放弃疫情扰动,2019年8月好意思联储照旧运转降息,19年8月-12年CPI运转回升,好意思国KBW指数在8月着落9%后,至2019年12月贯穿上升,最大涨幅达22%。近期来看,此前由于受到好意思国PMI、行状数据低于预期的影响,市集运转预期衰败交往,好意思国KBW银行指数出现大幅着落。市集担忧好意思国经济快速参加衰败周期,银行业筹划就将濒临经济环境与息差的双重压力,悲不雅预期压制了外洋银行的估值水平。但现在好意思国中枢通胀相对仍具有粘性,疏通好意思联储小心性降息缓解行状市集和经济压力,好意思国经济软着陆的可能性上升,外洋银行股很可能在降息初期迎来反弹的投资窗口期。

2、始终来看,降息停止后的末端战略利率才是影响群众银行功绩的最贫乏成分,相对更高的末端利率将为群众银行筹划提供一个逸想环境,瞻望改日群众银行的筹划环境将显赫好于上一个十年。关于外洋银行股而言,在改日2-3年相对沉稳地渡过降息周期后,末端利率才是决定银行始终功绩的缺欠。而本次降息周期的末端利率水平很可能高于疫情前的利率水平,且并不会回落到0%。一方面,鲍威尔在FOMC会议上明确示意:“中性利率可能比疫情前高得多;嗅觉不会回到低中性利率水平。”这与咱们此前的判断(《群众银行盘考:市集特征初探及中枢标的筛选》)一致。另一方面,从群众宏不雅经济的角度,面前的国际经济环境照旧出现了紧要变化,碎屑化和割裂化的群众供应链、主要经济体对东说念主工智能和清洁能源等新时刻的大范畴投资皆意味着更大的始终通胀压力,从而指向更高的末端平衡利率水平。最新点阵图自满,2024年至2026年联邦基金利率预期中值差异为4.4%、3.4%、2.9%,也即2024年瞻望仍将下降50bps,2025年下降100bps,最终末端战略利率水平应该回落到3%阁下。

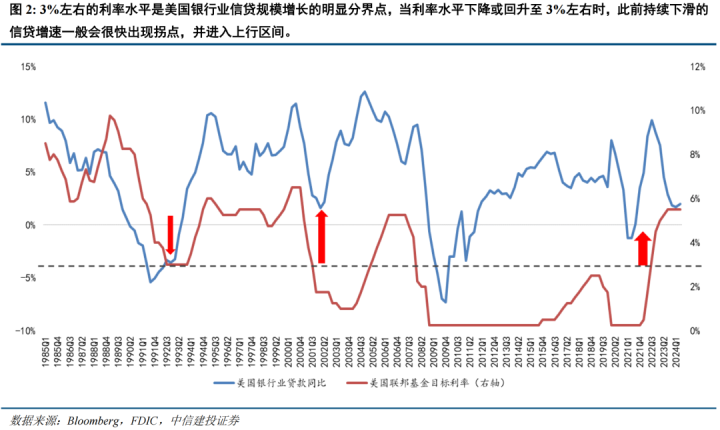

若末端战略利率如期康健在3%阁下,则将是银行最逸想的筹划环境。3%的末端利率水平对银行业筹划而言是较为适意的环境。一方面,在CPI适度在2%阁下的水平下,期限溢价50-100bps,是企业和银行皆能接纳的合理信贷利率,这种利率水平下,企业有豪阔的借钱需乞降筹划活力,同期进款成本压降后银行也有一定盈利空间,两边供求意愿达到平衡,从而鼓动信贷范畴握续上行。从历史复盘来看,3%阁下的利率水平是好意思国银行业信贷范畴增长的彰着分界点,当利率水平下降或回升至3%阁下时,此前握续下滑的信贷增速一般会很快出现拐点,并参加上行区间。而无论利率水平处于过高、或过低的情况下,贷款增速一般皆会处于下降区间。另一方面,合理的利率环境概况带来较好的投资收益空间和康健的老本市集环境,银行业的钞票解决等非息收入将得到更大的成漫空间,从而有劲复古银行业营收增长。此外,合理的利率环境更有助于银行保握优异的资产质地水平。过高的利率环境会压制企业的还款材干和还款意愿,而经济下行周期内过低的利率环境也会生息信用风险,皆不利于银行肃肃的风险筹划。一言以蔽之,3%阁下的利率环境意味着豪阔的贷款订价和投资收益空间,繁荣的信贷需乞降蕃昌的企业筹划活力,以及愈加优良的资产质地水平。若末端利率概况如期康健在3%阁下,则如汇丰、渣打等优质群众银行处于较为逸想的筹划环境,通过信贷投放“量价平衡”、交往银行及钞票解决业务孝顺增量来有劲对冲利率周期,从而杀青ROTE和分成的肃肃性。

3、投资提议:好意思联储本次小心性降息50bps,缓解市集关于经济衰败的悲不雅预期,瞻望现在“经济软着落+和缓迈向中性利率”仍是战略观念,且末端利率在3%阁下,高于疫情前的利率水平。这种情况下,行将到来的降息周期对群众银行而言举座是正面的。短期来看,群众银行业通过利率对冲照旧为降息周期的负面影响作念了充分准备。而降息后信贷需求复苏、进款成本改善,钞票解决中收增长等积极成分疏通利率风险对冲,足以对消降息进程中的负面影响。始终来看,3%阁下的末端利率环境意味着豪阔的贷款订价和投资收益空间,繁荣的信贷需乞降蕃昌的企业筹划活力,以及愈加优良的资产质地水平。瞻望改日群众银行的筹划环境将显赫好于上一个十年。优质群众银行概况通过信贷投放“量价平衡”、交往银行、钞票解决等业务孝顺增量杀青ROTE、功绩和分成的肃肃性,具备成就价值。

银行板块成就上,宏不雅经济复苏较缓,银行业基本面不竭筑底,银行股投资按照基本面从强到弱的“选好意思”策略受经济预期和板块beta影响较大,在面前环境中仍有压力,从深信性强、杀青置信度高、安全角落充分等成分启航,高股息策略仍应是银行股投资的干线念念路。除大行A股除外,在兼顾功绩握续性和分成深信性的基础上,银行板块高股息策略进一步深刻、扩散的三大所在:1)港股高股息的国际大行:略。2)在A股寻找股息高、功绩强的标的,如:略;股息和估值错位、功绩有底的标的,如:略;3)高股息银行H股,如:略。此外不竭推选A股绩优标的,如:略。

4、风险教导:(1)经济复苏进程不足预期,企业偿债材干放松,资信水平较差的部分企业可能存在负约风险,从而激勉银行不良露馅风险和资产质地大幅下降。(2)地产、地方融资平台债务等重心范畴风险纠合露馅,对银行资产质地组成较大冲击,大幅放松银行的盈利材干。(3)宽信用战略力度不足预期,公司筹划地区经济的高速发展不成握续,从而对公司信贷投放产生较大不利影响。(4)零卖转型后果不足预期,职权市集出现大范畴波动影响公司钞票解决业务。

(转自:大金融盘考)